又到一年年报季,全国各大上市房企的财报将连续发布。

2019年是特别的一年,对房企来说,也是至关重要的一年。这一年房企财报的好坏,对未来走势有着更大的影响。

剩者为王,曩昔一年体现欠安的房企,未来两年将愈加困难。通过年报证明房企实力的时分到了,無房将对TOP30强房企进行侧重剖析。

是为第十一篇,融信我国。

翻看融信我国2019年成果陈述,一眼望去,营收大增50%,毛赢利大增55%,负债比率大幅下降,给人一种运营欣欣向荣且益发稳健的第一印象。

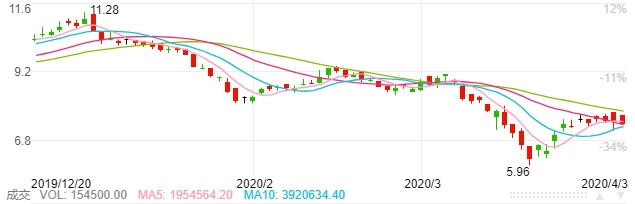

可是,翻看K线图,可以正常的看到融信我国的股价长时刻低迷,2020年至今更是加快下坠。

跌跌不休的股价跟形似不错的财报数据构成鲜明比照,为什么长时刻资金商场对融信的成果视若无睹?带着这样的疑问,首要检视数据背面或许的隐秘。

合约出售额超1400亿,同比增加16%;

营收超500亿,同比大增50%;

净赢利59亿,同比大增70%。

表面上看起来很棒,但实际上呢?咱们应该这关于这些数据进一步深挖。

跟全体职业比,融信我国的出售增速还算不错。2019全年地产调控偏紧,导致整个职业的增速降至个位数,相比之下融信的增速还不错。

可是,要知道融信我国2017、2018年的出售增速别离达到了52%、42.5%。那两年相同处于地产调控周期,所以纵向比照后不难得出这样的定论:融信我国的出售呈现了显着的降速。

营收大增相同可以归因于前几年出售的大幅扩张。不过,假如尔后的出售继续降速乃至一蹶不振,那往后可以结转的运营收入将绰绰有余,所以营收能否坚持高增速还很难说。

至于净赢利,更是埋了一个大坑。2019年,融信的少量股东权益及永续债开销高达27.29亿,跟归属于股东31.65亿的净赢利相差无几。少量股东权益占比过高,吞噬了赢利的近一半。

挨个深挖下来,这融信我国还真不让人省心。

不过长时刻资金商场常常反映过度,咱们咱们都期望知道的是,其时4倍动态PE,8%股息率,看似处于极度轻视状况的融信我国是否有出资价值?仍是说,被点缀的财务数据只是许多问题的冰山一角?

股票商场在短期内呈现定价过错再正常不过,但终究一定会向公允价值挨近。依据房兄的调查,这个周期根本在1年左右。所以,融信我国的股价长时刻低迷,或许是咱们漏掉了什么。

查找融信的前史拿地信息,房兄发现了一个潜藏着的巨雷——上海静安地块。

2016年,融信我国在上海静安区域通过400轮的竞价,豪掷110亿夺得该地块,楼面价高达10万/平,一举改写其时全国的单价记载,地王由此诞生。

跟其他地王比起来,上海静安这块地可以说是地王中的地王。据预算,融信在这块地上花费了110亿拿地+25亿左右利息+税费及建安本钱20亿≈155亿。

时隔3年,房兄查阅现在静安地块的房价,得到新房均价10.3万/平,二手房均价7.7万/平的数据。

数据来历:贝壳大数据

要知道,其时取得这块地的楼面价就达到了10w/平,加上建安等费用,每平米至少要卖14万才干保本。

可是,其时新房的均价只是10万出面,所以融信我国假如强行推盘得接受巨额亏本,假如捂盘不卖,巨额的利息税费和各种开支也是不小的担负。

融信CEO欧宗洪在2019年中的某次成果交流会上曾说到静安地块,依照他的说法,可以预算出融信方面的丢失大概在23亿,相当于2018年一整年的赢利。

静安地块的减值预期如达摩克利斯之剑悬于头顶,这或许是限制融信股价的最主要的要素。可以幻想,静安地块假如得不到妥善解决,融信我国的股价就很难大幅上涨。

说起来,曾经有一家大名鼎鼎的房企也栽倒在“地王”上,至今仍未翻身。它便是一度被万科所仿效,如今已泯然于世人的合生创展。

时刻回到2001年,其时合生创展在天津一举拿下2.5万亩土地,目的制作一个“京津新城”。

不料,在各种原因的归纳效果下,“京津新城”用了12年时刻内竣工了十分之一都不到,成为当之无愧的“鬼城”。

超长的时刻周期+巨量的资金沉积,这个项目终究拖垮了合生创展。当年的业界老迈因为这一个项目至今仍在泥潭中苦苦挣扎,这个事例给其他房企上了生动的一课:乱拿地王无异于自杀。

这让房兄想到孙宏斌曾指出——地买错了,盖什么房子都错;地买对了,假如再可以把产品和服务做好,把品牌做好,企业也能轻松的取得杰出的开展。

这句话被广阔房地产出资者总结为:房企的真实危险是拿地拿贵了,相比之下其他的危险都可以疏忽。

回到融信我国上,它的问题还不止于此。

曩昔几年,在股价低迷的条件下,大股东不管原股东的利益配股3次,大大稀释了股东权益,这种不负责任的行为天经地义地成为出资者眼中的减分项。

其次,到2019年,融信的土储规划还不到2700万平,这关于一个年出售过千亿的房企来说显然是不行的。土储规划与成长性休戚相关,因而长时刻资金商场关于融信未来的出售额要打一个大大的问号。

关于静安地块,因为地处上海核心区,现在融信采纳拖字诀,目的拖到房价上涨再出手。因为在这块地的淹没本钱真实太高,或许只要到了万般无奈的境地才会挑选割肉。

关于这一点,房兄可以了解融信的做法,但要指出的是,拖的时刻太长,一方面会影响全体运营周转的功率,另一方面需求不断付出高额利息,关于股东来说,这二者都不是什么功德。

因而,想要股价有所体现,需求融信的管理层在其他项目上能有大的发展,不犯大错,继续抬升全体出售规划,将财物做大提高抗危险才能和容错度。

这就比如一个重仓股长时刻套牢,那只能在等候解套的一起认真工作挣钱,慎重买入其他具有增值空间的优质股票,让全体收益改进的一起减低套牢股的比重。

好在尝到静安的经验后,融信在拿地上显着慎重了许多。关于2020年的拿地方案,CEO欧宗洪表明“融信将力所能及,依照出售回款的30%~50%投入买地。假如土地商场降温会多拿一点,贵会少拿一点。”

综上所述,房兄以为,出资融信还需再等等。究竟上市房企这么多,当下估值有吸引力的也为数不少,与其挑选融信,不如挑选运营上瑕疵更少的其他房企。

2019年房企年报系列

無房 · 矩阵